こんにちは、しまちゃんです。

今日の沖縄地方は朝から雨がパラついたり、どんよりとしていていかにも沖縄地方の冬といった天気。気温も現在は16度程度しかなく、肌寒い。家では電気ストーブが大活躍だ。

16度がどんなに寒いかは、こちらの記事を参照頂きたい。

今日は、iDeCoの話題。iDeCoとは個人型確定拠出年金のこと。この制度を活用し始めてちょうど1年経過したので、東京市場が大納会を迎えた今日、この1年間の運用成績を公開する。

iDeCo (個人型確定拠出年金)とは

iDeCoとは確定拠出年金法に基づいて実施されている私的年金の制度だ。通常の会社員などが加入している「厚生年金」とは別に、任意で加入し毎月積み立てていく。毎月の積み立て限度額(拠出限度額)はサラリーマンや公務員、自営業者で異なる。ちなみに私は限度額である毎月23,000円を積み立てている。iDeCoへの加入は証券会社などを通して行う。

iDeCoのメリット

通常の年金とは異なるiDeCoのメリットは何だろうか。個人的な解釈も含め、大雑把に言うと以下の通りとなる。

「自分のお金」を自分で運用できる

会社の給料から天引きされる厚生年金(しかも結構な額)などは、果たしてどれくらいの人が信用できるだろうか。少なくとも私はできない。自分がこれまでに支払ってきた掛金のうち、どのくらい戻ってくるのだろうか。

一番解せないのは、国が勝手にルールを変えてしまうことだ。もし運用や年金支払いのルール(支払い開始年齢や金額など)を胴元が自由に変えてしまうことが許されるのであれば、それはもう制度として破綻しているのではないだろうか。専門家は「絶対に年金制度は破綻しない、大丈夫だ(額は減っていくかもしれないけどね)」と言うが、そんなこと信用できない。

破綻する、しないに関わらず、極端な話、ある日突然「年金の支給は80歳からにします」と言われても、国民は文句を言えず、従うしかない。私は仕事をしている以上「払わない」という選択肢はないため、払い続けるが。どうも国は、国民にできる限り死ぬ間際まで働かせ、定年を先延ばしし、年金支給年齢を遅らせたいようだ。

一方でiDeCoは、自分のお金を、自分の責任の範囲で好きに投資対象を選び、運用ができる。自分のお金を国に渡すのではなく、自分の財布の中で管理・運用し、好きなように貯められる。この自由は大きい。

税制上の優遇がとても大きい

iDeCoでは、税制上のメリットが非常に大きい。あまりにメリットが大きいので、国が自前の年金制度に自信がなく、国民に自分で管理してほしいと考えているのかと勘繰りたくなるくらいだ。もうこの税制上のメリットだけで、iDeCoはやらなければ「絶対に損」と言えるくらい(大げさだが)やった方がいい。※将来的に国がまたルールを変更してしまう可能性は否定できない。

1. 住民税と所得税が軽減できる

iDeCoでは、掛金の全額が所得控除されて課税されないため、支払う税額が少なくなる。例えば、課税所得400万円のサラリーマンが毎月23,000円ずつ積立てた場合、1年で約83,950円も所得税・住民税が安くなる。

これはめちゃくちゃでかい!家族旅行の足しにしてもいいし、貯蓄に回してもいい(毎月拠出してもまだ余裕があれば)。

2. 運用収益がすべて非課税

株や投資信託の売却益には通常20.315%(所得税15.315%、住民税5%)もの税金が課せられていて、さらに上がるなんていう話も出ている。つまり、株の売却で5万円の利益が出たら、1万円も持っていかれるのだ!酷い!

iDeCoではこの20%がすべて非課税、0%だ!

ただしもちろん将来、いきなり国から課税するなんて話も出てくるかもしれない(実際にやりかねない)。また、60歳までiDeCoを運用し給付を実際に受ける際か、投資する商品構成を変更する「スイッチング」をする場合にしかこの非課税効果は実感しにくいかもしれない。

3. 退職金や年金として所得控除が適用される

60歳以降に受け取る資産を老齢給付金と呼ぶが、給付される方法に応じて「退職所得控除」と「公的年金等控除」の対象になり、一定額が非課税となる。

ドルコスト平均法のメリットを享受できる

ドルコスト平均法とは、「定期的」に「一定金額」の金融商品(株や投資信託)を買い続ける投資方法だ。私のiDeCoで言えば、「毎月」、「23,000円」ずつを60歳になるまで買い続けることが決定している。

この方法は、短期売買で可能となるような売却による大きなキャピタルゲインは望めないものの、購入単価を平準化できるためiDeCoのようにどうせ長期間継続しなければならないものにはうってつけだ。

ドルコスト平均法のからくり

相場は上げ下さげを繰り返す。汐の満ち引きのようなものだ。今年初めや10月のように日経平均株価が高値の時もあれば、今週初めのように落ち込む場面もある。それが相場だ。

ドルコスト平均法は定期的に同じ額だけ投資信託を買うため、相場が高い時にはあまりたくさん買えないが、逆に投資家の悲鳴が聞こえるような下げ相場(まさに今週初めだ!)の時にはより多くの口数の投資信託を購入できることになる。そしてまたそのうち相場が上がってくると、この安い時に買った分が資産を大きく増やしてくれることになる。

経済は超長期的に考えれば基本右肩上がり(ダウしかり、日経しかり)であることを考えると、このドルコスト法はとても理にかなっている投資法だ。

「じゃあ初めから相場が安い時にだけ買えばいいのに」と思うかもしれない。しかし誰にも(評論家や専門家にさえも)相場のどこが高くてどこが安いのかなんてのは分からない。

ドルコスト法の弱点

もし今後数十年に渡り相場が下げ続けたとしたら、単純に永久ナンピンを繰り返しているのと同じことになるためドルコスト法のメリットは崩壊するだろう。しかし、これは考えにくいシチュエーションだ。

iDeCo運用のデメリット

ほぼ「やらなきゃ損」と思えるiDeCoだけど、デメリットも考えたい。

資産が拘束される

お金は現金で持っていれば色々な方法、例えば緊急時や急病時などに使えるが、iDeCoでは投資に回してしまうためこれができない。途中で降ろすことも原則できない。ただし、掛金を下げたり一時休止をしたりすることは可能。

国の方針転換の可能性を否定できない

国が突然iDeCoの運用ルールにケチをつけてくる可能性は否定できない。突然税金を課すようになるなどだ。ドロボー!起こらないことを祈ろう。

元本割れをすることもある

iDeCoは投資対象(商品)にもよるが、その投資的な側面のため元本割れを起こすことが可能性として十分ある。ちなみに後で紹介するが、私のiDeCoは現在見事に元本割れしている!

※元本保証の商品もあるが、iDeCoであるメリットがあまりないと思う。

投資対象をすべて自分で決める必要がある

これは良いことでもあると思うのだが、投資の対象は自分で責任を持って決める必要がある。誰かに丸投げはできない。年金のように放置もしない方がいい。積極的に数か月(あるいは数週間)に1度はポートフォリオを開き、運用状況を確認し、場合によってはスイッチングや配分変更を行うことが肝要だ。自分の資産は自分で管理して自分で守る!これが必要だ。

私のiDeCo、1年の損益状況

散々偉そうなことを語っておいてなんだが、私はこの1年実はあまり何回もiDeCo口座を開いておらず、1度配分割合の変更を行ったのみだ。その上、今年のこのような相場のために見事にマイナス(元本割)となってしまっている。

しかし慣れとは恐ろしいもので、毎日投資資産が数十万円単位で上下するものだから、1年で数万円程度のマイナスだとあまり何も感じなくなってしまった。それでは見てみよう。

運用商品

私の現在のiDeCoの運用商品は以下の通り。

- iFree NYダウ・インデックス

- ひふみ年金

iFree NYダウは、ひふみ年金の運用成績があまりに不甲斐ないため、途中から配分割合を変更して新たに購入を始めたもの。初めは「ひふみ年金」に全掛けだった。愚かだ。しかしその後ダウも下落してしまった!

現在の掛金の配分割合

上記2商品で50%ずつ。

この記事を書いていたら、なんだか配分割合を変更したくなってきたぞ・・。

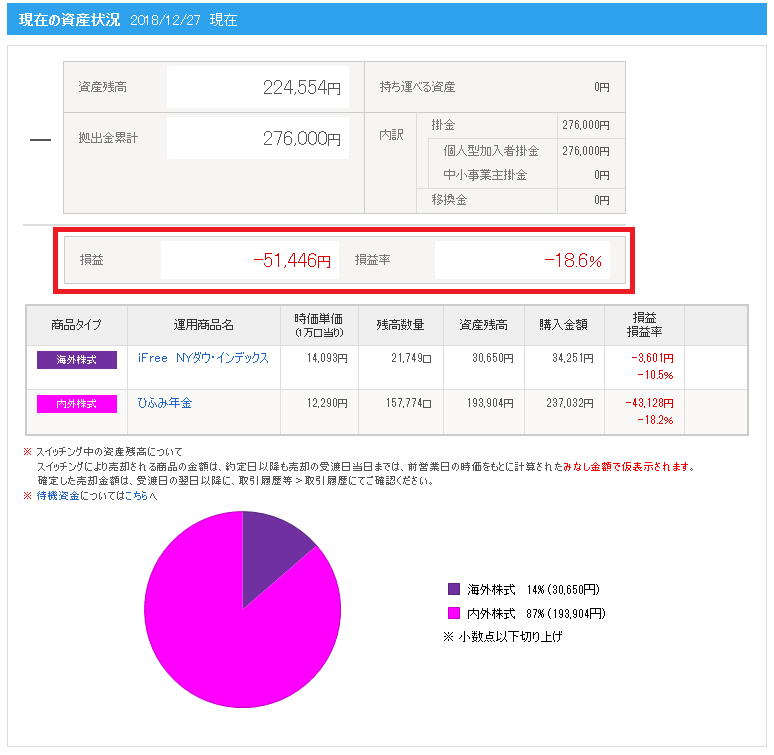

現在のiDeCoの資産状況

-51,446円 (-18.6%) ※1年間

改めて見ると、これは酷い損益率だ。最近の上げでちょっと復活したが、マイナス20%を超えていた時もある。しかしドルコスト法としては、この今下げているときに売ってしまうのが一番ダメだ。ここはなんとか堪えて高くなったら売ることにする。

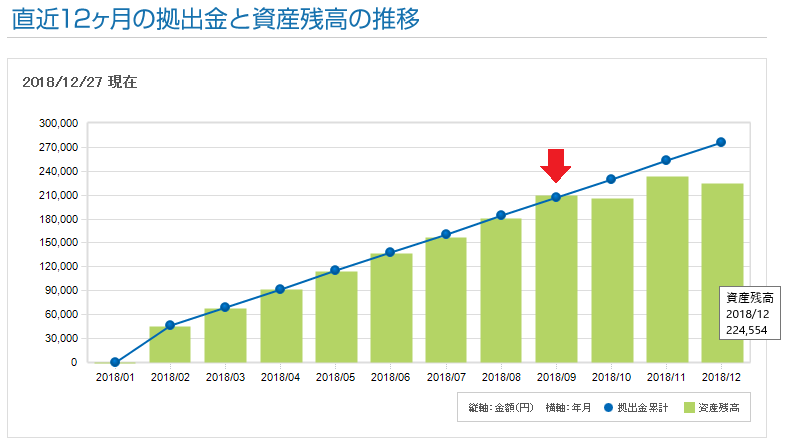

拠出金と資産残高の推移

この1年のグラフでは折れ線グラフが拠出金の累計で棒グラフが資産残高。拠出したお金に対して資産が見事に目減りしているのが分かる。特にここ2~3か月がひどい。

資産残高が拠出金を超えたのは9月(赤矢印のところ)の1回のみ。思えば、私は今年の下げ相場の入り口からという最悪のタイミングでiDeCoをスタートしてしまったことになる。

私の年金はどうなってしまうのか!!

今後も、定期的にiDeCoは見て行きたい。

2019年3月時点の損益はこちらの記事

2019年12月時点の損益はこちらの記事

おわり

コメント